更新于2021年5月

亲爱的地球合伙人:

感谢您对环保公益事业的持续支持!

根据《个人所得税法》第六条第二款规定:“纳税人将其所得通过中国境内的社会团体、国家机关向教育及其他社会公益事业以及遭受严重自然灾害的地区、贫困地区的捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除”。

具体操作中,关于“个税年度汇算”中的“准予扣除的捐赠额”应该怎样填写,我们整理了一份个人捐赠支出的个税申报指南,便于您有需要时查看。

请注意:2020年度个人所得税年度汇算期为2021年3月1日至6月30日,在此期间您都可以办理汇算申报。

单位:上海联劝公益基金会

统一社会信用代码:53310000501781108E

个人所得税扣除参考如下:

因 2019 年按年度预缴合并计算税额,本次以第一个月为例:

A 先生(中国籍) 2019 年 1 月取得工资薪金所得(扣除五险一金后且无其他 扣除)20000 元,本月公益捐赠 1000 元。

应纳税所得额=20000-5000(起征点)=15000 元;

允许税前扣除的捐赠=15000*30%=4500 元(1000 元捐赠额可全部抵减 );

本月扣除捐赠后的应纳税所得额=15000-1000=14000 元;

扣除捐赠后的应纳税额=14000×3%=420 元;

如果本月未捐赠,其应纳税额=15000×3%=450 元。

详细步骤如下:

步骤一:下载并打开“个人所得税”app,点击进入“综合所得年度汇算”,填写基础信息后,进入“收入和税前扣除”部分,划到最下方点击进入“准予扣除的捐赠额”。

步骤二:点击“新增”,填写相关信息

受赠单位统一社会信用代码:53310000501781108E

受赠单位名称:上海联劝公益基金会

捐赠凭证号:交易单号

捐赠金额:根据交易记录上的每笔金额填写

扣除比例:30%

您可以在您的支付信息中查询交易单号作为捐赠凭证号填写。(税务局采取诚信原则,个人可不提交捐赠凭证)具体操作方式如下:

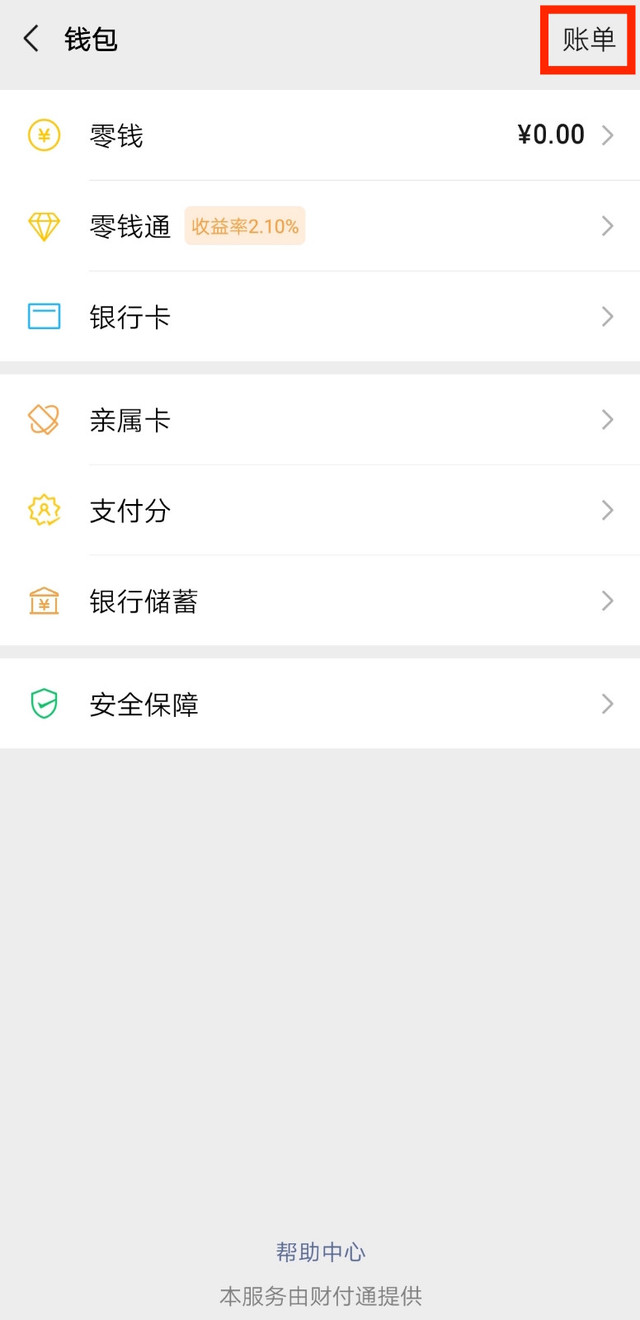

打开微信➡️“我”➡️支付➡️“钱包”

点击右上角“账单”

点击显示“上海联劝公益基金会”的交易项目,并记下每笔交易金额。

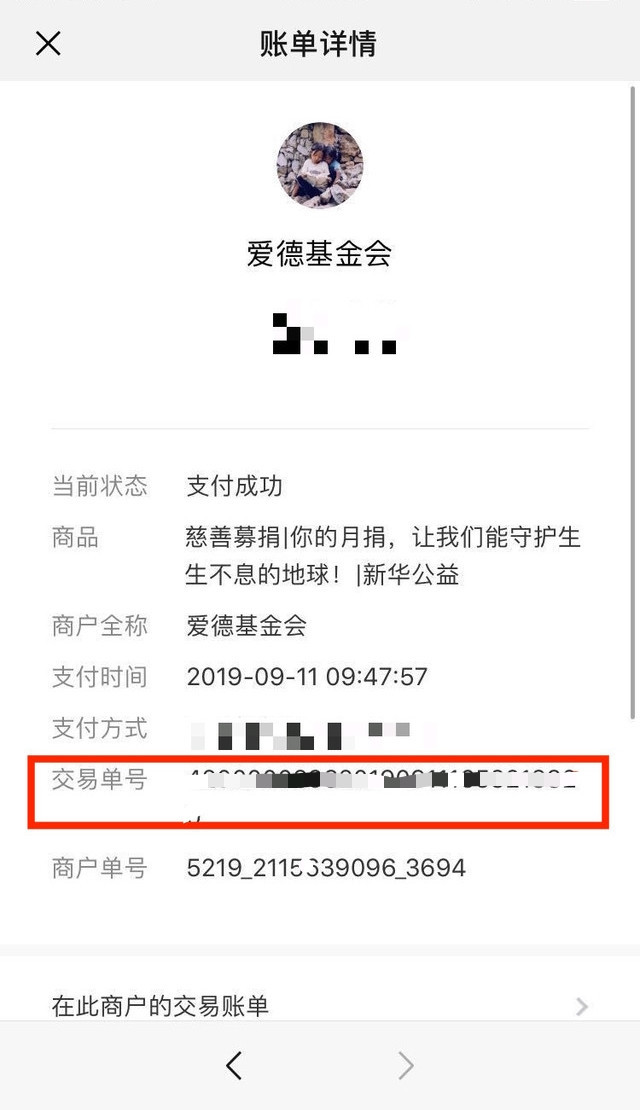

选择每一笔交易中的“交易单号”,既可作为捐赠凭证号,并在“准予扣除的捐赠额”界面中多次申报。(每笔交易需申报一次)

全部捐赠金额提交完毕后,点击“保存并返回此页面,点击“下一步”。

检查全部金额是否正确无误,并点击“申报”即可。

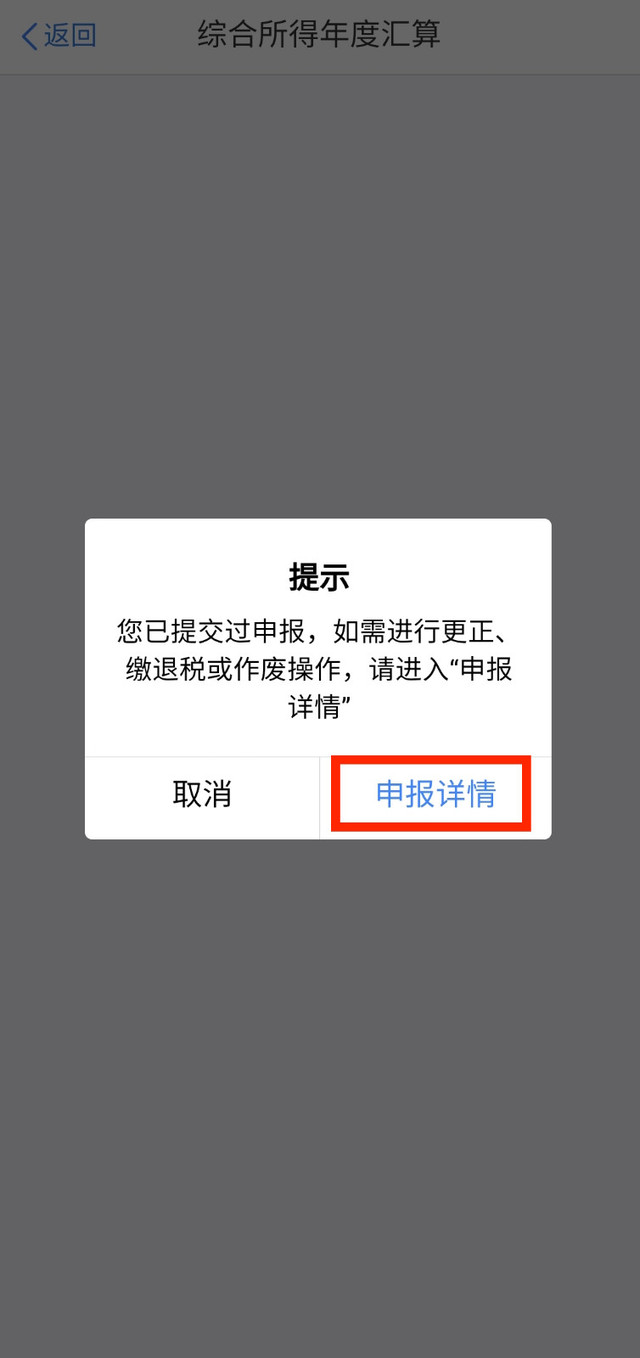

如您已经提交申报,可以如下方式进行申报修改:

打开“个人所得税”app,点击进入“综合所得年度汇算”。

点击弹出页面中的“申报详情”。

点击“2020年度综合汇算”条目,进入“申报记录详情”页面,点击“申报记录”下方“更正”并点击“更正年度自行申报”。

进入“标准申报”界面,并点击“准予扣除的捐赠额”,依照前文步骤二继续申报即可。

如有任何疑问,请关注“一个地球OPF”公众号,并在后台给我们留言。

感谢您的支持!

一个地球自然基金会

在深圳注册的非公募基金会,旨在通过保护生物多样性、降低生态足迹、确保自然资源的可持续利用,从而创造人类与自然和谐相处的美好未来。

更多项目内容及活动讯息,可关注“一个地球OPF”公众号。

邮 箱:donation@opfchina.org